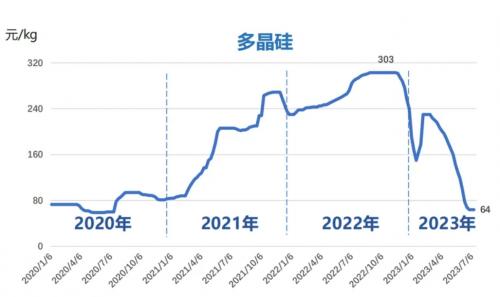

在經(jīng)歷了一周的短暫暫停后,中國有色金屬工業(yè)協(xié)會硅業(yè)分會恢復(fù)更新了周度硅料報(bào)價(jià)。

數(shù)據(jù)顯示,本周N型料成交均價(jià)為7.52萬元/噸,較兩周前市場價(jià)格下降19.23%。單晶致密料成交均價(jià)為6.79萬元/噸,較兩周前市場價(jià)格下降15.23%。

硅業(yè)分會指出,本周成交量基本來源于一線大廠,大廠和小廠的成交價(jià)差逐步拉大。同時(shí),N-P價(jià)差開始收窄,N型成交量高于P型成交量,N型降價(jià)幅度略高于P型。

價(jià)格變動原因主要有兩點(diǎn),一是當(dāng)前下游硅片企業(yè)減產(chǎn)超50%,對多晶硅需求驟降,價(jià)格看跌情緒嚴(yán)重,硅料企業(yè)能夠接受在一定范圍內(nèi)的價(jià)格調(diào)整;二是硅料企業(yè)的前期訂單基本消化完畢,前期部分高價(jià)訂單遇到執(zhí)行問題,部分轉(zhuǎn)化成為企業(yè)庫存。

“硅料企業(yè)簽單壓力較大,硅料庫存持續(xù)累積。目前是需求低迷的階段,企業(yè)優(yōu)先考慮簽訂訂單,也導(dǎo)致N-P價(jià)差收窄,N型降價(jià)幅度略高于P型。”硅業(yè)分會指出,下游企業(yè)采購硅料持續(xù)壓價(jià)已經(jīng)給硅料企業(yè)帶來了較大的降本壓力,當(dāng)前的價(jià)格已經(jīng)開始逼近部分老產(chǎn)能、二線企業(yè)和新投產(chǎn)產(chǎn)能的成本線,部分企業(yè)即將面臨虧損。

相比之下,另一家咨詢機(jī)構(gòu)InfoLink Consulting提供的硅料報(bào)價(jià)跌幅相對較小,致密料均價(jià)仍有7.4萬元/噸。該機(jī)構(gòu)指出,二線以及新進(jìn)入硅料企業(yè)的報(bào)價(jià)范圍跌至6.1萬元-6.8萬元/噸,與頭部企業(yè)的價(jià)格差距有所擴(kuò)大,整體來說,11月上旬的博弈仍將激烈持續(xù)。

近期,多家頭部硅料廠商召開了三季度業(yè)績說明會,硅料價(jià)格變動對企業(yè)影響是業(yè)內(nèi)關(guān)注的焦點(diǎn)。

通威股份副董事長嚴(yán)虎表示,大量新增產(chǎn)能在這一兩年逐步開始集中釋放,過去幾年一直維持高位的產(chǎn)品價(jià)格也快速回落,短期行業(yè)競爭愈發(fā)激烈,但在此市場環(huán)境下,一些相對落后的產(chǎn)能和一些在資金、技術(shù)、人才等各方面準(zhǔn)備不足的參與者將逐步被淘汰,行業(yè)將進(jìn)入整合提升的新階段,在技術(shù)、成本、精益管理等各方面具有更強(qiáng)競爭力的優(yōu)秀企業(yè)和先進(jìn)產(chǎn)能具備顯著的競爭優(yōu)勢和廣闊的市場空間。

通威股份董事會秘書嚴(yán)軻提到,伴隨硅料價(jià)格逐步下探觸及行業(yè)部分產(chǎn)能成本線,部分相對落后產(chǎn)能將逐步出清,部分新項(xiàng)目的投建與運(yùn)行也存在較大不確定性,考慮到多晶硅環(huán)節(jié)具有高投入、高風(fēng)險(xiǎn)的化工屬性,長期來看將保持較為合理的價(jià)格與毛利率。同時(shí),在短期供應(yīng)相對過剩和N型產(chǎn)品占比提升的背景下,不同產(chǎn)能產(chǎn)品品質(zhì)的差異也將帶來價(jià)格分化。

特變電工總經(jīng)理黃漢杰表示,當(dāng)前多晶硅新產(chǎn)能處于全面爬坡過程中,當(dāng)下公司主要采取的措施是全面落實(shí)安全生產(chǎn),確保產(chǎn)出穩(wěn)定、質(zhì)量全面提升,更高比例的生產(chǎn)N型硅料,滿足下游需求的結(jié)構(gòu)性變化,不斷改進(jìn)工藝,實(shí)施精細(xì)化成本管理,進(jìn)一步降低成本。

硅片方面,硅業(yè)分會數(shù)據(jù)顯示,本周市場價(jià)格成交量較大,一二線企業(yè)保價(jià)情緒濃厚,部分小企業(yè)的散單或摻雜等外片的單子價(jià)格跌破最低價(jià)。M10單晶硅片成交均價(jià)降至2.39元/片,N型單晶硅片成交均價(jià)降至2.50元/片,G12單晶硅片成交均價(jià)降至3.35元/片,周環(huán)比跌幅分別為5.91%、3.47%、3.46%。

硅業(yè)分會指出,截至本周,單晶硅企業(yè)基本完成過一輪降負(fù)荷清庫存的行動。專業(yè)化企業(yè)開工率總體接近六成,前期約半月的囤積庫存目前也基本降至正常周轉(zhuǎn)范圍。本周原材料成交價(jià)格出現(xiàn)大幅調(diào)整,雖然分歧依舊存在,但部分訂單已經(jīng)成交,硅片企業(yè)正為下一輪提產(chǎn)備貨。總體而言,下行市場走勢中,一體化企業(yè)消納有保障。

InfoLink提到的一點(diǎn)情況值得關(guān)注,當(dāng)前硅片廠家在報(bào)價(jià)上出現(xiàn)分化,一線企業(yè)維持較高水位的價(jià)格,而二線企業(yè)價(jià)格則持續(xù)探低,在N型硅片上尤其明顯,部分廠家已經(jīng)提供N/P同價(jià)的報(bào)價(jià),引導(dǎo)電池廠家在采購價(jià)格上也有所差異。該機(jī)構(gòu)預(yù)計(jì),下周硅片價(jià)格將會維穩(wěn),若采購需求維持旺盛,甚至不排除出現(xiàn)硅片環(huán)節(jié)短期供需錯(cuò)配的現(xiàn)象。

下游方面,本周主流尺寸電池價(jià)格仍在下行,P型M10,G12尺寸電池主流成交價(jià)格落在每瓦0.47-0.5元與0.52-0.53元左右。InfoLink指出,當(dāng)前電池廠家已難保有盈利空間,并有部分廠家轉(zhuǎn)以代工的方式維持產(chǎn)線運(yùn)作與盈利。組件環(huán)節(jié),11月組件價(jià)格仍在下探,本周均價(jià)已往每瓦1.1元靠攏,以執(zhí)行前期訂單為主。

中原證券報(bào)告指出,光伏產(chǎn)業(yè)鏈價(jià)格跌幅明顯,后續(xù)仍有下行壓力。在供給壓力逐步增加背景下,行業(yè)進(jìn)入洗牌階段。各企業(yè)的市場開拓能力和成本控制力差異逐步顯現(xiàn)。

來源:證券時(shí)報(bào)

評論