光伏鋁型材成為增長點(diǎn)產(chǎn)能擴(kuò)充迅速或加劇競爭

2023年國內(nèi)裝機(jī)需求強(qiáng)勁,三季度主流鋁邊框、鋁支架型材企業(yè)開工率維持高位,預(yù)計(jì)2023年光伏型材產(chǎn)量約為401萬噸,同比增加63.67%;

其中鋁制光伏支架年產(chǎn)量為134.60萬噸,同比增加72.42%;

鋁制光伏邊框年產(chǎn)量為266.40萬噸,同比增加59.59%,預(yù)計(jì)未來依舊保持雙位數(shù)增長。

(鋁制光伏支架年產(chǎn)量=國內(nèi)分布式裝機(jī)量*支架單耗+鋁制支架出口量,據(jù)筆者調(diào)研統(tǒng)計(jì),2023年分布式新增裝機(jī)量達(dá)94GW,其運(yùn)用鋁支架單耗為1.3萬噸/GW。)

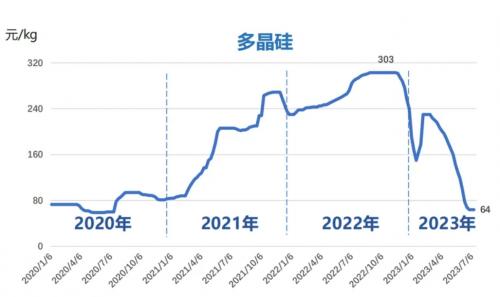

今年光伏型材對(duì)整體型材行業(yè)起積極拉動(dòng)作用,主要系新能源板塊快速發(fā)展,前景受到廣泛認(rèn)可,產(chǎn)能擴(kuò)充迅速,疊加硅價(jià)企穩(wěn),下游需求量持續(xù)向好,帶動(dòng)光伏型材產(chǎn)量增加。

目前我國頭部鋁邊框的產(chǎn)能規(guī)模擴(kuò)大至92萬噸,未來相關(guān)企業(yè)計(jì)劃進(jìn)一步擴(kuò)充產(chǎn)能,行業(yè)集中度逐步提升。

在節(jié)能減排與“雙碳”目標(biāo)的持續(xù)推動(dòng)下,不僅工業(yè)型材企業(yè)積極擴(kuò)充、新增產(chǎn)能,還有不少建筑型材也向光伏賽道轉(zhuǎn)型,導(dǎo)致行業(yè)內(nèi)中小型企業(yè)較多,抑價(jià)換量的情況日益顯著,企業(yè)利潤空間進(jìn)一步縮減。

據(jù)筆者調(diào)研了解,目前龍頭企業(yè)憑借其自身資金、工藝精度等優(yōu)勢(shì)逐步搶占市場份額,釋放產(chǎn)能,形成一定“頭部效應(yīng)”,而中小企業(yè)無力與其競爭,行業(yè)出清加快,預(yù)計(jì)行業(yè)集中度將進(jìn)一步提高。

此外,據(jù)筆者調(diào)研,由于國內(nèi)光伏裝機(jī)量增加與企業(yè)降本考慮,結(jié)合地方政府的扶持,中西部地區(qū)電廠配套的光伏型材產(chǎn)能正逐步增加,產(chǎn)能布局更加均衡。

來源:SMM光伏視界

評(píng)論